Anton Stoyanov Consulting

payments projects for banks / corporates

Anton Stoyanov Consulting

payments projects for banks / corporates

Als Freiberufler möchte ich gerne meine Rente selber aufbauen, um weniger abhängig vom dt. Rentensystem zu sein.

Dazu habe ich einen Rentenrechner in Python erstellt, um zu berechnen, wie viel Geld ich monatlich in einen weltweiten Indexfonds investieren muss, um bei gegebenem Renteneintritt (hier mit 67 Jahren) eine bestimmte Rente (hier 3500€, auf inflationiert mit 2,5 %) bis zum Tod (hier mit 86 Jahren) beziehen zu können. Es wird angenommen, dass meine Ausgaben jedes Jahr um 2,5 % steigen.

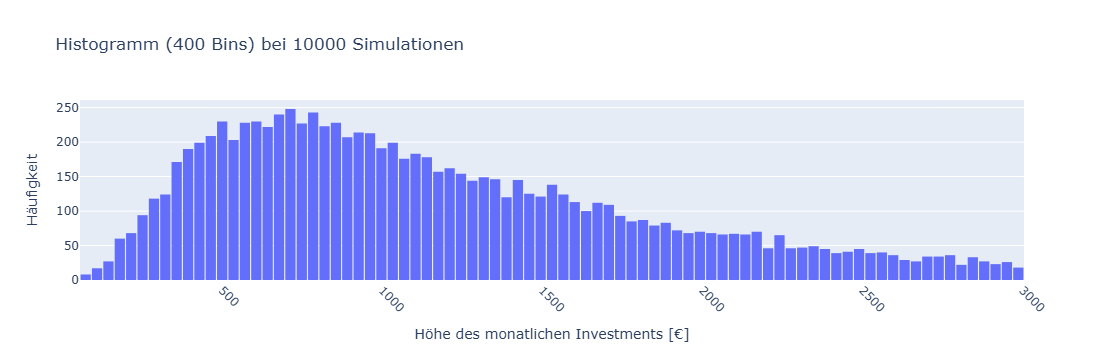

Aufgrund der starken Schwankung von Renditen am Aktienmarkt habe ich eine kleine Monte-Carlo-Simulation erstellt, um viele Renditeszenarien zufällig zu ermitteln. Die Simulation erfolgt mithilfe der geometrischen Brownschen Bewegung. Es wird eine jährliche Rendite von 7% (z.B. erzielbar mit einem MSCI World Index) und eine Schwankung (= Volatilität) von 15% angenommen.

Input Daten:

Ausgaben = 3500€ / Monat, heute

Inflation = 2.5 % / Jahr

heutiges Alter = 34

Alter Renteneintritt = 67

Alter Tod = 86

Rendite = 7 % / Jahr

Volatilität = 15 % / Jahr

Ergebnis: Die Höhe des monatlichen Investments, welches man tätigen müsste, variiert sehr stark. Häufig reicht jedoch ein monatliches Investment von ca. 500 - 1000€, um davon im Rentenalter zu leben. Es gibt auch Szenarien (weiter rechts im Bild), welche weitaus höhere monatliche Investments benötigen, aber sehr unwahrscheinlich sind. Hierbei handelt es sich vermutlich um ein Problem mit dem Modell (sog. Modellrisiko), mit welchem die Renditen zufällig ermittelt werden. Die Dynamik des Aktiensmarktes und seiner Renditen lässt sich nicht vollständig mit der geometrischen Brownschen Bewegung erklären. Gegebenfalls sollte ein anderes Modell für die Ermittlung der Renditen herangezogen werden.

Planung nächster Schritte:

Copyright ©

All rights reserved.

Foto: robach.eu

Wir benötigen Ihre Zustimmung zum Laden der Übersetzungen

Wir nutzen einen Drittanbieter-Service, um den Inhalt der Website zu übersetzen, der möglicherweise Daten über Ihre Aktivitäten sammelt. Bitte überprüfen Sie die Details in der Datenschutzerklärung und akzeptieren Sie den Dienst, um die Übersetzungen zu sehen.